LINE Payで子どもにお小遣いを電子送金が出来る!

お小遣いを現金で手渡しするのはちょっと不便…

子どもが成長し、お金の数え方や使い方を理解できてきたら、親からお小遣いをもらうようになるでしょう。

親からお使いを頼まれたり、友達みんなで遊びに行ったり、買い食いしたり…。

そうやって子どもはお金の使い方を肌で学んでいくことになります。

小さな子どもに与えるお金なら、金額は(大人からすれば)ごく少額となるでしょう。

これを現金で渡すとなると毎回小銭を用意する必要があるため、手間がかかります。

あらかじめ銀行でお札を小銭に替えてもらい、子どものお小遣い用としてその小銭を一括管理する…という方法もあるでしょう。

しかしこの小銭の管理自体も結構面倒です。

別の用途のためにこの小銭をちょくちょく使っていたらいつの間にかほとんどなくなっていた、というケースも考えられます。

そんな時に子どもから「明日〇〇ちゃんと遊びに行くから、お小遣いちょーだい!」などと言われてしまったらもう大変です。

Contents

LINE Payの送金は簡単

そんな親のみなさんにオススメするのが、「LINE Pay」です。

今回はカードタイプの方をメインに解説します。

子どもにお小遣いをあげたい時にはいつでもどこでも、スマホさえあればすぐあげられます。

もう面倒な手渡しはしなくていいのです。

それではLINE Payで送金するにはどうすればいいのか、説明しましょう。

LINE Payとはそもそも何?

まずは、LINE Payの基礎的なシステムについてご紹介します。

みなさんもよくご存じのメッセージアプリ「LINE」。

このLINEによって提供されている電子マネーのプラットフォームがLINE Payです。

サービスがLINEアプリの中に最初から組み込まれているため、LINEユーザーならすぐに利用を開始できます。

LINE Payは「nanaco」や「Suica」などに代表されるプリペイドカード型電子マネーに近いものです。

最初にお金をチャージし、チャージした金額分の買い物ができます。

LINE Payカードについて

LINE Payはスマホアプリです。

しかし、このアプリでの決済が可能な店舗はまだまだ少ないのが現状。

なのでLINE Payカードと併用するのをオススメします。

これはアプリとの連携が可能なプリペイドカードです。

無料で発行してもらえるのでぜひ申請しましょう。

プリペイドカードですが、クレジットカードとほぼ同じような使い方が可能です。

LINE Payアプリでの決済ができないお店でも、クレカ決済が可能ならLINE Payカードで支払いができます。

アプリだけの時よりも使える場面がグンと増えるのです。

クレジットカードは未成年には発行してもらえません。

一方、LINE Payカードに年齢の縛りは存在しないため、LINEのアカウントを保有してさえいればどんな人でも持てます。

申込みはアプリから簡単にできます。

手元に届くのは申請してからだいたい2週間後です。

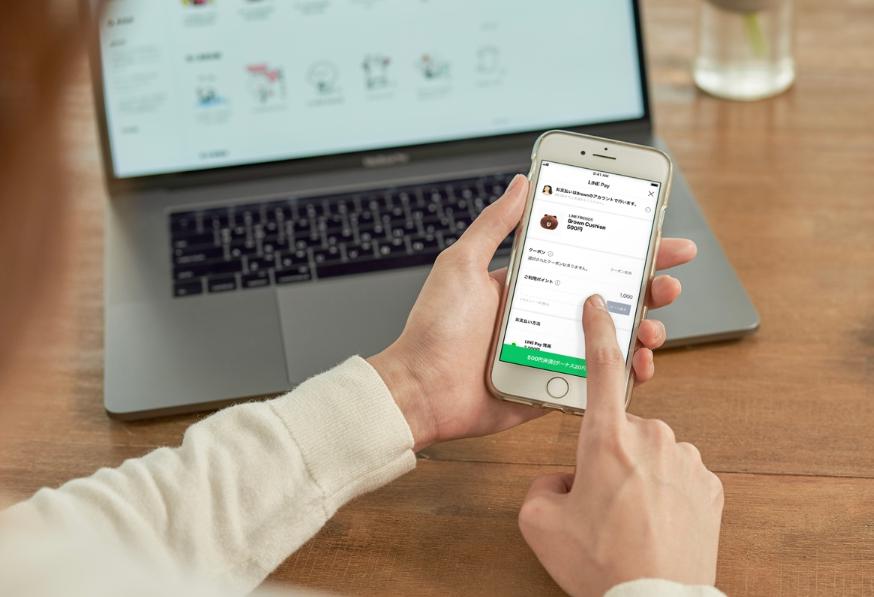

送金はLINEから!速くて簡単!

友達のLINE Payにお金を送りたい時はアプリからすぐにできます。

連絡先に登録してある友達を選択し、送りたいお金の額を設定。

そしてパスワード入力や指紋で最後の認証をしたらOKです。

いつもメッセージのやり取りをしているのとほぼ同じ感覚でお金のやり取りができるのは手軽でいいと思います。

気を付けるべきポイント

お金を送りたい相手もLINE Payを利用している必要がある

お金を送る側と受け取る側、双方がLINE Payを利用していなければこの送金サービスは使えません。

このように、利用するために双方の登録が必要なサービスは普及率が何より重要となります。

その点、日本においては「メッセージアプリ=LINE」と言っていいほどに広まっているため、さほど心配はいらないでしょう。

とはいえ肝心のLINE Payに関しては充分に普及しているとはまだまだ言い切れない状態。

これからの動向に目を光らせておきましょう。

現金化には手数料を取られてしまう

LINE Payへの入金方法として、銀行口座からの振り込みがあります。

これとは逆に、LINE Payの残高を銀行口座へ出金することも可能。

この点は従来のプリペイド式電子マネーと大きく違います。

出金時の手続きもアプリから簡単にできます。

しかし出金のためには毎回210円の手数料を取られてしまうのです。

プリペイド式電子マネーに何万円も入れておく人はあまりいないと思います。

多くても数千円ずつチャージして使う人が多数派なのではないでしょうか。

そう考えると210円はかなり痛い出費と言えます。

LINE Payだけでなく、このような電子決済サービスは大抵、サービスの範囲内でお金を使ってもらうことを狙っています。

よって現金化、つまりお金を外部に持ち出すことに対しては手数料を設けているわけです。

例えばフリマアプリの「メルカリ」が提供している「メルペイ」でも、現金化のためにはやや高めの手数料を払う必要があります。

詰まるところ、LINE Payには必要に応じてチャージするようにし、最初からたくさんのお金を入れておくのは避けた方が無難ということでしょう。

買い物の時に残高が不足しても現金いらずで即座にチャージできるので、お金が足りなくなる心配も無用です。

キャッシュレス社会における、お金についての教科書

電子マネーに否定的な人の中には「電子マネーだとお金を手にしているという感覚が薄いので、お金の大切さを子どもに教えることができない」という主張を唱える人も。

しかし現実として、今の日本にはキャッシュレス化の波が押し寄せています。

そんな日本社会においては、むしろキャッシュレスに関する教育こそが重要になってくるのではないでしょうか?

新しい「お金の概念」がどんどん生み出されつつある昨今、お金がネット上でどのように流れていくのかを1人1人がしっかり理解できるようにならなければいけないと思います。

その中には実際に電子マネーに触れてみなければ分からないことも多いはずです。

とはいえ「これからは電子マネーの時代だ! もう現金なんて必要ない!」と極端な考えに走ることも避けなければなりません。

現金と電子マネーが互いに短所を補い合って、よりよい未来を築いていけるよう願っています。